Quando ero bambino, i miei genitori, durante l’estate, mi “sbolognavano” presso la mia tata in un paesino di campagna. La vita sociale di quella piccola comunità agricola si svolgeva intorno a due riferimenti, la parrocchia e la banca. La banca era una Cassa rurale fondata nel 1920, con un capitale sociale di 320 lire, su iniziativa del parroco e di un gruppo di parrocchiani tant’è che la prima sede era proprio presso un locale della canonica e, successivamente, fu trasferita presso la bottega di generi alimentari.

Erano tempi in cui le banche svolgevano una funzione che era, al tempo stesso, economica e sociale perché, attraverso la funzione del credito (in effetti, per quanto mi fu raccontato da uno zio, l’attività prevalente della Cassa era lo sconto delle cambiali agrarie), il parroco riuscì a sottrarre quella comunità al fenomeno dell’usura.

Ad essere buonisti, ma proprio tanto, c’è da pensare che anche l’intento di Draghi fosse il medesimo quando, nel 2014, varò il cosiddetto Quantitative Easing (QE) che consiste nell’emissione di moneta da parte della Banca Centrale Europea (BCE) con la quale acquista di titoli di stato (e non) dalle banche commerciali. Queste ultime, secondo programma, dovrebbero immettere nell’economia reale la liquidità ricevuta attraverso la concessione di prestiti a famiglie e imprese.

Per farla breve, con il QE (che, in realtà, si compone di più strumenti), la BCE ha consegnato alle banche italiane, fra il 2014 e il 2019, 371,5 miliardi di euro[1]. A questi vanno poi aggiunti i fondi del “Pandemic emergency purchase programme (PEPP)” per sostenere, nel 2020, l’economia dell’Eurozona fiaccata dalla pandemia da coronavirus.

Ora, come noto, l’attività bancaria consiste nel ricevere depositi dalla clientela, utilizzarli per concedere prestiti a famiglie e imprese guadagnando sulla differenza fra tassi d’interesse incassati e quelli pagati.

Tuttavia, negli ultimi anni, le banche hanno avuto a disposizione, per concedere prestiti, oltre alla liquidità dei depositi della clientela, anche i fondi del Quantitative Easing.

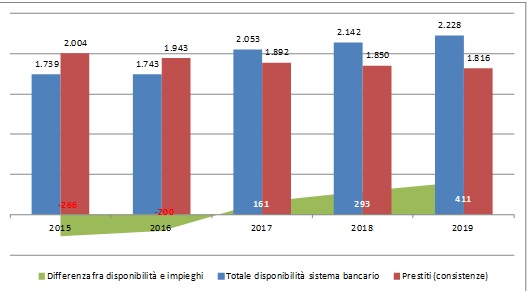

Tralasciando l’anno 2020 per la sua eccezionalità, al 31 dicembre 2019, le banche italiane avevano a disposizione 1.856 miliardi di euro di depositi[2]. Aggiungendo i 371,5 miliardi del QE, l’ammontare di liquidità per concedere prestiti era quindi di 2.228 miliardi di euro.

Peccato però, che i prestiti concessi ammontassero a 1.816 miliardi di euro[3].

In pratica, le banche si sono tenute la differenza ovvero 441,4 miliardi.

Naturalmente, la BCE non ha il potere di costringere le banche commerciali a concedere prestiti però con una mano ha trasferito loro tutta quella liquidità con l’intento che venisse riversata nell’economia reale, ma, contemporaneamente, a torto o a ragione, ha imposto loro di ricapitalizzarsi. In definitiva, quei soldi sono serviti a ricapitalizzare le banche.

Per i sostenitori, come il sottoscritto, dell’equazione quantitativa della moneta, stante le attuali condizioni economiche del Paese, i 441,4 miliardi di euro immessi nell’economia reale avrebbero generato circa 470 miliardi di Prodotto Interno Lordo. Traduzione: ricapitalizzare le banche è costato al Paese il 26,28% di Prodotto Interno Lordo. E, questo, prima della pandemia.

Questa, altro non è che l’ennesima prova che i nostri amministratori non hanno per nulla a cuore il nostro Prodotto Interno Lordo, i consumi e, quindi, la competitività del Paese e che preferisce vivere di debito senza curarsi (come tutti i debitori cronici che si rispettino) della reputazione internazionale e dei conseguenti insulti (molto spesso giustificati) dei partner europei virtuosi. Abbiamo inventato perfino il cashback a debito. Mi chiedo se sia un problema solo politico oppure anche culturale.

Voglio anche fare notare che, se il Paese, allo scoppio della pandemia avesse avuto a disposizione questi fondi, non avrebbe avuto nemmeno bisogno degli aiuti extra ricevuti dall’Europa nel 2020 i quali, al 30 novembre 2020, ammontavano a 118 miliardi e nemmeno delle quote del cosiddetto “Recovery Fund” (che, in realtà, si chiama “Next Generation EU”) le quali, ammesso che tutto vada come promesso, ammonteranno a 95,5 miliardi fra il 2021 e il 2023 e che, comunque, arriveranno a rate[4].

Quindi, io direi che sarebbe ora di raccontare ai commercianti, agli imprenditori e ai professionisti che hanno subito la chiusura delle proprie attività la verità sui motivi per cui i soldi per i ristori bastano al massimo per la paghetta smettendo di sbandierare lo spauracchio e la scusa del debito pubblico che non ha mai fatto male a nessuno. Almeno a nessuno di coloro che, invece di distruggerlo, il Prodotto Interno Lordo lo incrementano.

Direi anche che è venuto il momento per fare pulizia dalle storture del sistema monetario in cui ci hanno incastrati e, fra le altre cose, di eliminare il più possibile i filtri fra l’Autorità che emette la moneta e l’economia reale. In altre parole, i prossimi quattrini che arriveranno dall’Europa, se arriveranno, non devono transitare dalle banche (ma che ci sta a fare la Banca d’Italia, per esempio).

Io, i prossimi quattrini, li darei al parroco della Cassa

rurale del paesello della mia infanzia. Purtroppo non c’è più, ma certamente

sarebbe stato un ottimo governatore della Banca Centrale.

[1] Dati BCE.

[2] Dato Bankitalia.

[3] Dato Bankitalia.

[4] Fonte: nota di aggiornamento al Documento di Economia e Finanza 2020..

Molto interessante, grazie!